Analiza 90-dnevne odgode carina

Zbog neizvjesnosti oko krajnjeg raspleta carinskih politika i nepredvidivih pregovora, nastojimo identificirati čimbenike koji bi mogli potaknuti američku administraciju na promjenu smjera. Analiza 90-dnevne odgode carina će vam probati približiti kompleksnost situacije

Pauza uvođenja carina u SAD-u

Uzimanje u obzir financijskih rizika i troškova povezanih s carinama dovelo je do ublažavanja pristupa Sjedinjenih Američkih Država. Zbog toga smo proširili naš taktički vremenski horizont i povećali sklonost preuzimanju rizika.

Tržišni kontekst

Pogled unaprijed

Šire implikacije carinske politike SAD-a

Pauza od 90 dana uvođenja carina za većinu zemalja, kao i izuzeće ključnih tehnoloških uvoza, ukazuju na to da američka administracija ipak u određenoj mjeri uzima u obzir financijske rizike i troškove, kao i spremnost pojedinih zemalja na suradnju. Ova promjena ukazuje na postojanje čimbenika koji mogu ograničiti maksimalistički pristup carinskoj politici američke vlade.

Zbog toga smo krajem prošlog tjedna ponovno produžili svoj taktički investicijski horizont na šest do dvanaest mjeseci, s ciljem povećanja izloženosti riziku. Ipak, i dalje smatramo da carine mogu negativno utjecati na gospodarski rast i pridonijeti rastu inflacije, a razina neizvjesnosti ostaje izrazito visoka.

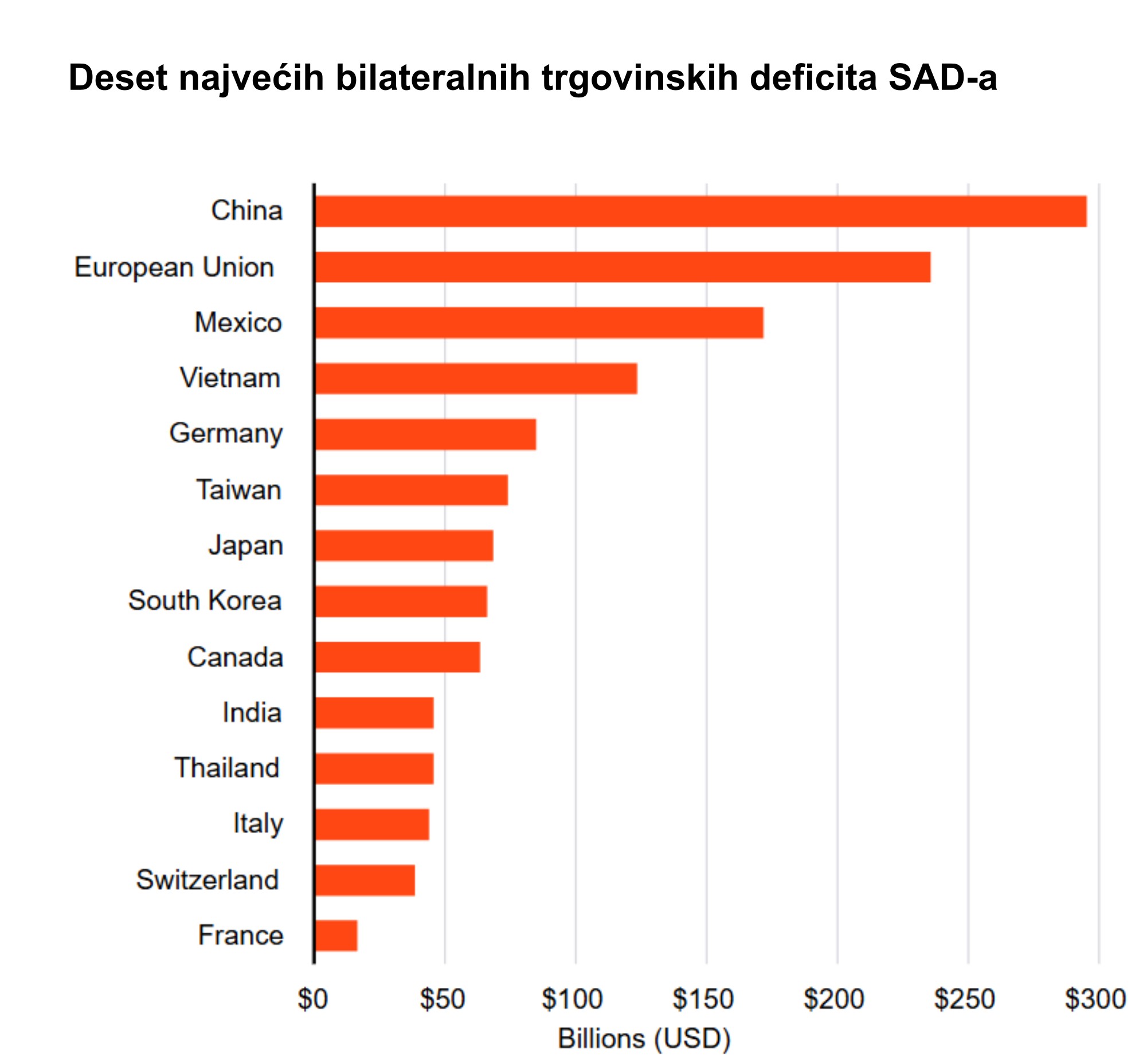

Pauza uvođenja carina SAD-a: Taktika, posljedice i rizici

Privremeno zaustavljanje carina – osim za Kinu

Sjedinjene Američke Države privremeno su zaustavile uvođenje tzv. „recipročnih” carina po državama – za sve zemlje osim Kine – na razdoblje od 90 dana, uz izuzeće određenih ključnih tehnoloških proizvoda od dodatnih carina. Ove carine zamišljene su kao alat za postizanje pregovaračke prednosti u odnosu na zemlje s kojima SAD ima robni trgovinski deficit, s ciljem smanjenja tih neravnoteža. (Vidi grafikon.)

Efektivna carinska stopa i inflacijski pritisci

Unatoč privremenoj pauzi, prosječna efektivna carinska stopa u SAD-u i dalje iznosi oko 20 %, uključujući i carine od 145 % na odabrane kineske proizvode. Prema našoj procjeni, američke carine dodatno pridonose rastu inflacije. Dugotrajna neizvjesnost u vezi s trgovinskom politikom povećava rizik od recesije jer može usporiti korporativna ulaganja i odgoditi dugoročnije poslovne planove.

Posljedice po potrošnju, povjerenje i ulaganja

Potrošnja kućanstava mogla bi biti pogođena ako dođe do erozije imovine i realnih dohodaka. Smanjeno povjerenje u gospodarsku stabilnost SAD-a moglo bi također negativno utjecati na interes stranih ulagača za američkom imovinom. Trgovinske napetosti s Kinom, pritom, izgledno će se dodatno produbiti. Očekujemo da će carine usporiti gospodarski rast u Kini, a potencijalni poticaji iz Pekinga vjerojatno neće moći u potpunosti neutralizirati taj negativni učinak.

Tri osnovna oblika američkih carina

Osim carina usmjerenih na pojedine zemlje, uočavamo još dvije ključne vrste američkih carina:

1. Carine na strateške sektore – s ciljem poticanja povratka proizvodnje u SAD (restoring).

2. Univerzalna carina od 10 % – primjenjuje se na većinu uvoza, s ciljem generiranja prihoda i poticanja domaće proizvodnje.

Unatoč prošlotjednoj najavi pauze i naknadnom izuzeću dijela ključnih tehnoloških proizvoda (npr. pametnih telefona), razina carina u SAD-u ostaje znatno viša nego što smo očekivali prije nekoliko tjedana.

Neizvjesna budućnost trgovinske politike

Zbog neizvjesnosti oko krajnjeg raspleta carinskih politika i nepredvidivih pregovora, nastojimo identificirati čimbenike koji bi mogli potaknuti američku administraciju na promjenu smjera. Trenutačno se čini da se politika sve više oblikuje pod utjecajem tržišne volatilnosti, financijskih rizika, pritisaka iz privatnog sektora, kao i spremnosti drugih zemalja na suradnju. Upravo ti elementi ograničavaju dosadašnji maksimalistički pristup i potencijalno oblikuju buduće promjene trgovinske strategije SAD-a.

Novi nagovještaji promjene politike

Umjeren povratak riziku

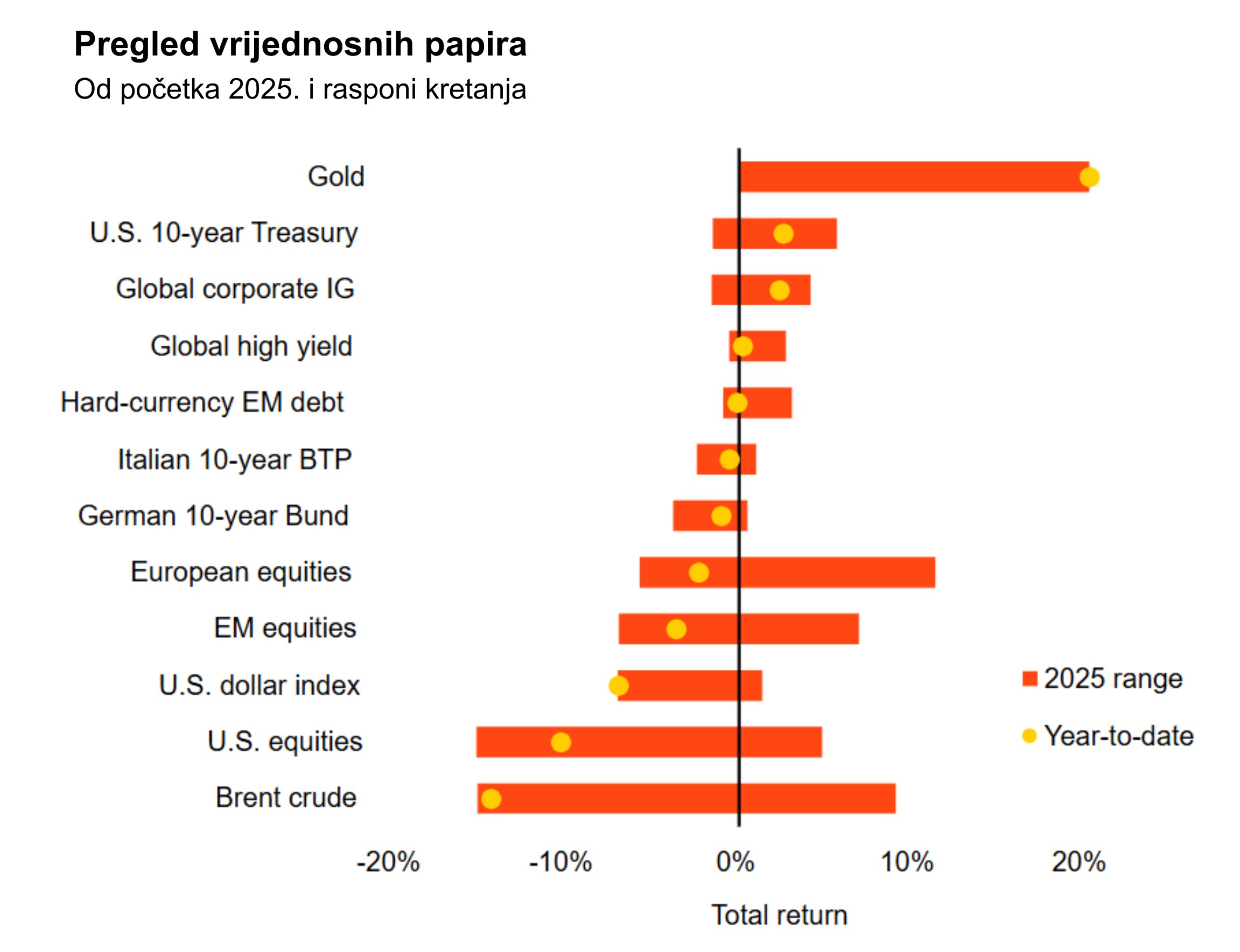

Koje su posljedice najnovijeg razvoja događaja? Kratkoročni rizik financijskog incidenta je smanjen. Krajem prošlog tjedna oprezno smo povećali izloženost riziku produljenjem našeg taktičkog horizonta s tri mjeseca na šest do dvanaest mjeseci. Također smo obnovili preporuku nadproporcionalne izloženosti (overweight) američkim i japanskim dionicama.

Američke dionice podržane su temom umjetne inteligencije, otpornim korporativnim zaradama te zasad solidnim stanjem gospodarstva. Japanske dionice i dalje profitiraju od rasta korporativne dobiti i reformi koje su usmjerene na veću transparentnost i pogodovanje dioničarima. Nedavno smo podigli preporuku za europske dionice na neutralnu razinu, ali ostajemo fokusirani na selektivne prilike dok čekamo daljnji napredak u rješavanju strukturnih izazova.

Volatilnost i obrati i dalje prisutni

Unatoč tome, očekujemo nastavak volatilnosti na tržištima rizične imovine, uključujući moguće nagle preokrete. Nagli rast prinosa na dugoročne američke državne obveznice čini se da je bio jedan od čimbenika koji su utjecali na promjenu u carinskoj politici.

I dalje zadržavamo preporuku podproporcionalne izloženosti (underweight) dugoročnim američkim obveznicama – to je trenutačno naša najjača investicijska teza. Razlog je što očekujemo da će carine dodatno poticati već postojanu inflaciju, a nedavno objavljeni kongresni proračunski planovi dodatno potvrđuju očekivanja o trajnim proračunskim deficitima.

Alternativa: zlato i sektorska selektivnost

Zlato nam je i dalje preferirani alat za diverzifikaciju portfelja. Šira korekcija na tržištu dionica stvorila je nove prilike u odabranim sektorima, a ključna ostaje selektivnost. I dalje preferiramo američke tehnološke dionice koje imaju koristi od rasta i primjene umjetne inteligencije. Također smo pozitivni prema globalnim bankama.

To uključuje američke banke zbog potencijala za deregulaciju, unatoč mogućem gospodarskom usporavanju. Ujedno favoriziramo banke u Europi (s obzirom na više kamatne stope nego prije pandemije) i u Japanu (zbog rasta kreditiranja).

Naš zaključak za 90-dnevne odgode carina

Sjedinjene Američke Države pauzirale su većinu „recipročnih” carina, iako se čini da će trgovinske tenzije između SAD-a i Kine dodatno eskalirati. Ova privremena promjena u politici omogućila nam je da produljimo taktički investicijski horizont na šest do dvanaest mjeseci i ponovno zauzmemo pozitivan stav prema američkim i japanskim dionicama.

Tržišni kontekst

Financijska tržišta prošla su kroz razdoblje iznimne volatilnosti uzrokovane neizvjesnošću oko američkih carina. S&P 500 indeks prošlog je tjedna porastao gotovo 6 %, što je jedan od najvećih dnevnih skokova u njegovoj povijesti, nakon najave pauze uvođenja „recipročnih” carina. Ipak, indeks i dalje bilježi pad od 13 % u odnosu na svoj rekord iz veljače.

Američki dolar pao je na najniže razine u posljednje tri godine u odnosu na glavne svjetske valute, unatoč tome što su prinosi na 10-godišnje i 30-godišnje američke državne obveznice skočili za oko 50 baznih bodova – dosegnuvši 4,50 % odnosno 4,90 % – što je na putu da postane njihov najveći tjedni rast u posljednja četiri desetljeća.

Očekivanja od Europske središnje banke

Očekujemo da će Europska središnja banka (ECB) ovog tjedna na svojoj sjednici smanjiti kamatne stope. Iako se ranije očekivala podjednaka mogućnost zadržavanja i smanjenja kamatnih stopa, nakon najave novih američkih carina 2. travnja, izgledno je da će se ECB ipak odlučiti za smanjenje. Široke carinske mjere povećavaju rizik od recesije u eurozoni.

Očekujemo da će carine smanjiti gospodarski rast u Europi, ali bi veća fiskalna potrošnja mogla ublažiti negativne učinke carinskih barijera.

Želite aktivno trgovati dionicama na burzi?

Ako ste zainteresirani za aktivno trgovanje dionicama i želite naučiti kako uspješno ulagati na tržištu, naš napredni program je dizajniran za vas. Ovaj program pruža detaljan uvid u specifične tehnike i alate koji su ključni za uspjeh u trgovanju, uključujući korištenje tehničke i fundamentalne analize za donošenje informiranih odluka.

Kroz program, polaznici će naučiti kako povećati svoj potencijal za ostvarivanje dobiti, dok istovremeno usmjeravaju pažnju na poboljšanje svojih psiholoških i mentalnih stavova, što je ključno za uspješno suočavanje s izazovima burze. Bez obzira jeste li početnik ili već iskusan trgovac, ovaj program omogućava napredak u razumijevanju burzovnih kretanja i strategija, pružajući vam nove alate za uspješno trgovanje.

Kontaktirajte nas

Za više informacija o mentorstvu ili tečajevima, slobodno nas kontaktirajte. Otvoreni smo za sva vaša pitanja i rado ćemo vam pomoći na vašem trgovačkom putu.