Upravljanje rizikom: omjer nagrade i rizika

Upravljanje rizikom: omjer nagrade i rizika

Upravljanje rizikom u financijskoj industriji odnosi se na proces prepoznavanja, procjene i ublažavanja rizika od gubitaka koji nastaju pri ulaganju. Rizik od gubitka pojavljuje se kada tržište kreće u suprotnom smjeru od očekivanja investitora, što mijenja raspoloženje tržišnih sudionika prema riziku.

Različiti čimbenici mogu utjecati na taj pomak, a najvažniji uključuju političke događaje (npr. izbori), ekonomske promjene (npr. odluke o kamatnim stopama) te poslovne događaje (npr. loši financijski rezultati, odlazak ključnih kadrova, masovni otkazi). Ovi faktori mogu dramatično mijenjati dinamiku tržišta i utjecati na cijene imovine.

Tehnike upravljanja rizikom za aktivne trgovce

Svaki trgovac prije ili kasnije shvati da trgovanje na tržištu uključuje i gubitke, te da je upravljanje rizikom ključno za dugoročni uspjeh. Trgovanje bez odgovarajuće strategije upravljanja rizikom može lako dovesti do gubitka značajnih zarada u samo nekoliko loših trgovina. Upravljanje rizikom omogućava kontrolu gubitaka i zaštitu investicija kroz različite strategije, kao što su stop nalozi, pravovremeno uzimanje dobiti i zaštitni nalozi.

Upravljanje rizikom predstavlja strateški pristup smanjenju gubitaka, koji je esencijalan za preživljavanje na tržištima kapitala. To znači imati objektivan plan koji uključuje osiguranje od značajnih negativnih kretanja na tržištu, čime se trgovcima omogućuje dugoročno opstajanje i rast njihovih portfelja.

Kako se mjeri rizik?

Upravljanje rizikom mjeri se raznim metodama i modelima koji omogućuju kvantifikaciju rizika i povratne informacije o potencijalnim gubicima i profitima. Neke od najpopularnijih metoda za mjerenje rizika uključuju:

- Omjer rizika i nagrade (Risk/Reward Ratio) – Ovaj omjer uspoređuje potencijalni dobitak s mogućim gubitkom, pomažući trgovcima da procijene koliko vrijedi preuzeti određeni rizik u odnosu na mogući povrat.

- Varijanca i standardna devijacija (SD) u povijesnim podacima – Ove mjere kvantificiraju volatilnost i oscilacije cijena na temelju prošlih podataka.

- Value-at-Risk (VaR) modeli – Koriste se za procjenu mogućeg maksimalnog gubitka u određenom vremenskom razdoblju pri zadanoj razini vjerojatnosti.

- Beta – Mjeri volatilnost imovine u odnosu na tržište, pomažući u procjeni koliko je određena investicija osjetljiva na tržišne promjene.

- Monte Carlo simulacije – Ova metoda koristi stohastičke modele za simulaciju mogućih kretanja cijena, čime omogućava trgovcima da predviđaju različite scenarije tržišta.

Na ovoj stranici fokusirat ćemo se na omjer rizika i nagrade (Risk/Reward Ratio), koji je najzastupljeniji među većinom trgovaca. Također, preporučujemo da se čitatelj upozna i s Monte Carlo simulacijama, jer su ove dvije metode često povezane u primjeni i mogu pružiti korisne uvide u procjenu rizika.

Važno upozorenje: Iako se sve ove metode široko koriste, nijedna od njih nije savršena ili sigurna. Uvijek je preporučljivo testirati svoj sustav upravljanja rizikom na simulacijama ili demo računima prije nego što se počne s pravim trgovanjem.

Što upravljanje rizikom znači za trgovca?

Upravljanje rizikom za trgovca može se definirati kao proces prepoznavanja, mjerenja i kontrole potencijalnih gubitaka koji mogu nastati tijekom trgovanja. Rizik se može jednostavno kvantificirati kao iznos koji trgovac može izgubiti u određenoj trgovini, a poznavanje tog rizika jednako je važno kao i postavljanje ciljeva za ostvarenje dobiti. Kroz pravilno upravljanje rizikom, trgovci mogu sačuvati stabilnost svojih portfelja, čak i u turbulentnim tržišnim uvjetima.

Jedan od najosjetljivijih trenutaka za trgovca je pobjednički niz trgovina, kada se osjećaj sigurnosti može pretvoriti u opuštenost i nerazborito trgovanje, što povećava mogućnost većih gubitaka. Emocionalna barijera u upravljanju rizikom je također velika, jer se mnogi trgovci bore sa svojim uvjerenjima i osjećajem da uvijek trebaju biti u profitnoj poziciji. Često se trgovci misle da razumiju upravljanje rizikom, no u praksi se susreću s izazovima pri njegovoj implementaciji. Upravo zato, upravljanje rizikom smatra se ključnim faktorom uspjeha, ali i izazovom na tržištu kapitala.

Važnost upravljanja rizikom na burzi

Upravljanje rizikom mora biti prioritet svakog trgovca. Ispravno upravljanje rizikom sprječava da trgovci dospiju u situacije gdje se nalaze u gubitnoj poziciji i ne znaju hoće li je zatvoriti ili čekati da se preokrene u njihovu korist, riskirajući dodatne gubitke. Takve dileme često vode do negativnih mentalnih stanja i pogrešnih odluka koje mogu imati dugoročne negativne posljedice.

Nedostatak odgovarajuće strategije upravljanja rizikom je slaba točka koju tržište često koristi da bi ostvarilo profit na račun nespretnog trgovca. Ključno je razumjeti da ne možete kontrolirati tržište, ali možete kontrolirati sebe i svoje odluke, što je nužno za dugoročnu uspješnost.

Razumijevanje rizika

Rizik je neizbježan u trgovanju. Svaka trgovina ima potencijal završiti gubitkom, ali uspješan trgovac može imati više gubitnih trgovina od profitnih i ipak biti profitabilan ako su njegovi dobici veći od gubitaka. S druge strane, trgovac koji ostvaruje profit na većini trgovina, može završiti u gubitku ako dopušta da gubitne trgovine izazovu veće gubitke nego što su njegovi dobitci. Upravljanje rizikom podrazumijeva postavljanje omjera rizika i nagrade, koji je ključan za dugoročni uspjeh u trgovanju. Korištenjem tih omjera, trgovci mogu minimizirati gubitke i osigurati da njihovi dobici nadmaše njihove gubitke.

Minimiziranje gubitaka

Profesionalni trgovci slijede glavno pravilo – nikad ne dopuštaju da gubitna trgovina premaši prethodno postavljeni prag rizika. Preporučuje se da trgovci ne riskiraju više od 1% svog portfelja u jednoj trgovini, dok bi početnici trebali ograničiti rizik na 0.5%. Na taj način, čak i u slučaju niza gubitaka, trgovci mogu sačuvati stabilnost svog portfelja.

Pad od 10% na trgovačkom računu može se preokrenuti profitabilnom strategijom trgovanja, ali što je pad veći, to je teže oporaviti se. Ako trgovac izgubi 50% svog kapitala, potrebno je ostvariti 100% povrata da bi se vratio na početnu točku. Jedan od najefikasnijih načina za minimiziranje velikih gubitaka je korištenje stop loss naloga, koji automatski zatvaraju poziciju kada cijena dosegne unaprijed određeni prag gubitka. Na taj način, trgovci mogu zaštititi svoj kapital od većih i nepredvidivih tržišnih kretanja.

Očuvanje kapitala na burzi - pravilo broj jedan

Za profesionalne trgovce, upravljanje rizikom zauzima najvažniju poziciju na ljestvici prioriteta. Osiguranje očuvanja kapitala, odnosno zaštita početnog kapitala od velikih gubitaka. Smatra se ključnim preduvjetom za uspješno trgovanje. Bez obzira na tržišne uvjete, ni jedan drugi faktor ne može biti važniji od očuvanja raspoloživih sredstava. Jer bez kapitala trgovac ne može nastaviti trgovati. Uravnotežena strategija upravljanja rizikom pomaže trgovcu da dugoročno održi svoj kapital. Omogućujući mu da nastavi s investicijama i minimizira šanse za emocionalne reakcije koje mogu ugroziti trgovanje.

Kontrola emocija

je jedan od najvažnijih aspekata upravljanja rizikom. Jedan od najjednostavnijih načina da se izbjegnu emocionalni problemi i pogrešni koraci je rano smanjenje gubitaka. Trgovac mora imati disciplinu u prepoznavanju kada treba izaći iz gubitničke pozicije kako bi spriječio daljnje gubitke. To je osnovno pravilo koje čuva ne samo financijski kapital, već i emocionalnu stabilnost trgovca. Izbjegavanje donošenja impulzivnih odluka. Često uzrokovanih panikom ili nerealnim optimizmom, ključno je za održavanje uspjeha u trgovanju.

Ako trgovac nije spreman nositi se s malim gubicima, postoji velika opasnost da će se suočiti s velikim gubicima, koji mogu ozbiljno ugroziti cijeli trgovački račun. Mentalni stres koji nastaje kada trgovac nije spreman smanjiti gubitke na prihvatljivim razinama može dovesti do emocionalnog sloma i donošenja pogrešnih odluka. Gubitak pozicije u skladu s prethodno definiranim proračunatim rizikom može biti psihološki izazov. No gubitak pozicije bez unaprijed postavljenih ograničenja rizika ima potencijal razbiti živce trgovca, što može dovesti do daljnjih, loših trgovinskih odluka.

Gubici

su neizbježan dio trgovanja, i dok nisu ugodni, oni predstavljaju učenje i priliku za usavršavanje strategije. Međutim, ako trgovac ne upravlja svojim rizikom i emocijama, lako može upasti u spiralu gubitaka. Emocionalni stres izazvan velikim gubicima može izazvati ne samo financijske. Već i psihološke posljedice, što dodatno pogoršava situaciju.

Mnogi trgovci smatraju da koriste trgovačke sustave ili strategije koje uključuju aktivno upravljanje rizikom. No zapravo samo mali broj njih ima jasno definiranu strategiju upravljanja rizikom unutar svojih sustava. Za uspješno trgovanje i maksimiziranje profita. Veličina pozicije treba biti zasnovana na preciznom mjerenju potencijalnog profita i gubitka, uz vjerojatnost svakog od njih. Pravilno balansiranje tih faktora omogućava trgovcu da izbjegne katastrofalne gubitke i dugoročno maksimizira svoj profit.

Koji su neki od primjera limitiranja rizika u svakodnevnom životu?

Upravljanje rizikom prisutno je u mnogim aspektima svakodnevnog života, a jedan od najočitijih primjera je osiguranje. Osiguranje služi kao zaštitni mehanizam koji omogućuje pojedincima da prenesu dio financijskog rizika na osiguravatelja. Ova praksa pruža osjećaj sigurnosti i financijsku stabilnost u slučaju nepredviđenih događaja.

Primjeri limitiranja rizika kroz osiguranje

Auto osiguranje

Auto osiguranje predstavlja klasičan primjer upravljanja rizikom. Policom osiguranja vozač pokriva potencijalne štete koje može prouzročiti trećim osobama (obavezno osiguranje) ili na vlastitom vozilu (kasko osiguranje).

- Rizik: Prometne nezgode mogu uzrokovati značajne financijske troškove.

- Limitiranje rizika: Plaćanjem premije osiguranja, vlasnik automobila osigurava zaštitu od velikih financijskih gubitaka.

- Rezultat: Iako vozač možda neće koristiti osiguranje u određenom razdoblju, svijest o mogućim visokim troškovima u slučaju nezgode čini ovu investiciju racionalnom.

Osiguranje doma i imovine

Ovaj oblik osiguranja pruža zaštitu od šteta uzrokovanih požarom, poplavama, krađom ili drugim nesrećama.

- Rizik: Neočekivani događaji mogu uzrokovati velike gubitke.

- Limitiranje rizika: Osiguranje omogućuje vlasnicima da obnove svoju imovinu uz minimalan financijski teret.

Životno osiguranje i zdravstveno osiguranje

Ove vrste osiguranja pružaju financijsku sigurnost u slučaju bolesti, nesreće ili smrti, čime se smanjuje emocionalni i financijski stres obitelji.

Paralele s trgovanjem na burzi

U kontekstu financijskih tržišta, upravljanje rizikom ima sličnu ulogu. Trgovci koriste strategije za zaštitu kapitala i izbjegavanje prekomjernih gubitaka. Kao što osiguranje štiti od neočekivanih događaja u svakodnevnom životu, tako i pravilno upravljanje rizikom u trgovanju minimizira financijske posljedice nepredvidivih tržišnih kretanja.

Prihvaćanje malih gubitaka

Jedan od ključnih principa upravljanja rizikom u trgovanju je spremnost na pravovremeno prihvaćanje malih gubitaka. Ovo se može usporediti s plaćanjem osigurateljne premije – iako trenutačno može izgledati kao trošak, dugoročno štiti od većih gubitaka.

- Uzrečica -prvi gubitak, najbolji gubitak- naglašava važnost pravovremenog reagiranja kako bi se spriječili veći problemi.

Stop-loss nalozi

Stop-loss nalozi funkcioniraju poput osiguranja u trgovanju – unaprijed definirana razina gubitka koja automatski zatvara poziciju štiti trgovca od nepredvidivih tržišnih promjena.

Sustavi upravljanja rizikom

Kao što osiguravajuća društva koriste statističke modele za upravljanje neizvjesnostima (npr. predviđanje broja šteta), trgovci se oslanjaju na analizu i strategije kako bi ograničili gubitke i osigurali dugoročnu profitabilnost.

- Osiguravatelji znaju da će neki štetni događaji biti skuplji od očekivanog, no njihov sustav osigurava stabilnost poslovanja. Isto tako, trgovci znaju da će povremeno imati gubitke, ali dobro osmišljeni sustav omogućuje im dugoročni uspjeh.

Povijesne lekcije o ignoriranju rizika

Povijest financijskih tržišta puna je primjera trgovaca koji nisu pravovremeno prepoznali rizik. Odbijanje zatvaranja gubitničkih pozicija i zanemarivanje važnosti upravljanja rizikom često su rezultirali gubicima koji su ugrozili cijele trgovačke račune. Takvi slučajevi ukazuju na važnost pravovremenog prihvaćanja malih gubitaka i kontinuiranog prilagođavanja strategija.

Limitiranje rizika, bilo kroz osiguranje u svakodnevnom životu ili kroz strategije upravljanja rizikom u trgovanju, ključno je za očuvanje financijske stabilnosti. Prihvaćanje malih troškova ili gubitaka omogućuje pojedincima i organizacijama da izbjegnu katastrofalne posljedice većih rizika. Kao što sustavi osiguranja omogućuju sigurnost unatoč neizvjesnosti, tako i sustavi upravljanja rizikom u trgovanju osiguravaju dugoročnu održivost i uspjeh na tržištu.

Uprosječivanje gubitaka kao investicijska strategija – loša ideja

U trgovanju, nepovratni trošak je iznos koji ste izgubili u trgovini i koji se više ne može nadoknaditi. S racionalnog stajališta, taj je trošak prošlost i ne bi trebao utjecati na buduće odluke. Međutim, ljudi često nisu racionalni. Što rezultira lošim odlukama na temelju emocionalnih čimbenika.

Jedan od najpoznatijih primjera loše strategije u trgovanju je uprosječivanje gubitaka. Tehnika koja uključuje snižavanje prosječne ulazne cijene kroz dodatne kupnje dok cijena imovine pada. Ova strategija se temelji na ideji da trgovac može smanjiti gubitak na postojećoj poziciji tako da kupuje više dionica ili imovine po nižoj cijeni. S nadom da će cijena rasti. Međutim, ovakvo ponašanje ne uključuje pravi plan upravljanja rizikom i može ozbiljno ugroziti kapital trgovca.

Primjer ove strategije može izgledati ovako:

trgovac kupi 100 dionica po cijeni od 15 eura. Nakon što cijena padne na 10 eura, umjesto da prihvati gubitak i izađe iz pozicije, odlučuje kupiti još 100 dionica po cijeni od 10 eura, čime smanjuje prosječnu cijenu svojih dionica na 12,5 eura. Cijena može kratkotrajno porasti, stvarajući lažnu nadu, ali uskoro ponovno padne na 8 eura. A trgovac kupuje još 100 dionica. Na taj način, trgovac sada posjeduje 300 dionica po prosječnoj cijeni od 11 eura. I dalje vjeruje da će cijena rasti, ali emocionalno stanje trgovca postaje sve nestabilnije dok cijena neprestano pada.

Takav pristup vodi emocionalnim i psihološkim problemima. Trgovac, pod stresom zbog gubitaka, često razvija nejasnu sliku o vrijednosti svoje pozicije. Te ima smanjenu sposobnost donošenja racionalnih odluka. Na kraju, kada cijena padne još niže, trgovac može iznenada postati dugoročni investitor, nadajući se da će se tržište okrenuti. Iako je izvorni razlog za ulazak u poziciju bio pogrešan. Ovaj proces može trajati sve dok emocionalni stres ne postane prevelik, pa trgovac konačno odlučuje likvidirati poziciju, samo kako bi osjetio olakšanje. Odluka o izlasku često dolazi prekasno, kada je gubitak već postao znatan. A strah od daljnjih gubitaka postao je veći od početnog uvjerenja u vrijednost dionica.

Ovaj primjer pokazuje kako uprosječivanje gubitaka može dovesti do velikih financijskih gubitaka,

jer trgovac ustraje na lošoj poziciji i dodaje nove pozicije, nadajući se da će cijena rasti, unatoč stalnim signalima tržišta koji pokazuju da je trgovac bio u krivu. Takav pristup je emocionalno motiviran, a ne temeljen na razumnoj analizi ili upravljanju rizikom.

Iako povremeno može donijeti pozitivne rezultate, strategija dodavanja pozicija na gubitne trgovine na kraju vodi u gubitak kapitala. Ovaj obrazac je sličan ponašanju potrošača koji, gledajući popust na proizvod. Kupuje više jer misli da je dobio “bolju cijenu”, unatoč tome što je proizvod možda loš. Međutim, tržište ne funkcionira na isti način – cijena pada jer je tržište signaliziralo da trgovac nije u pravu.

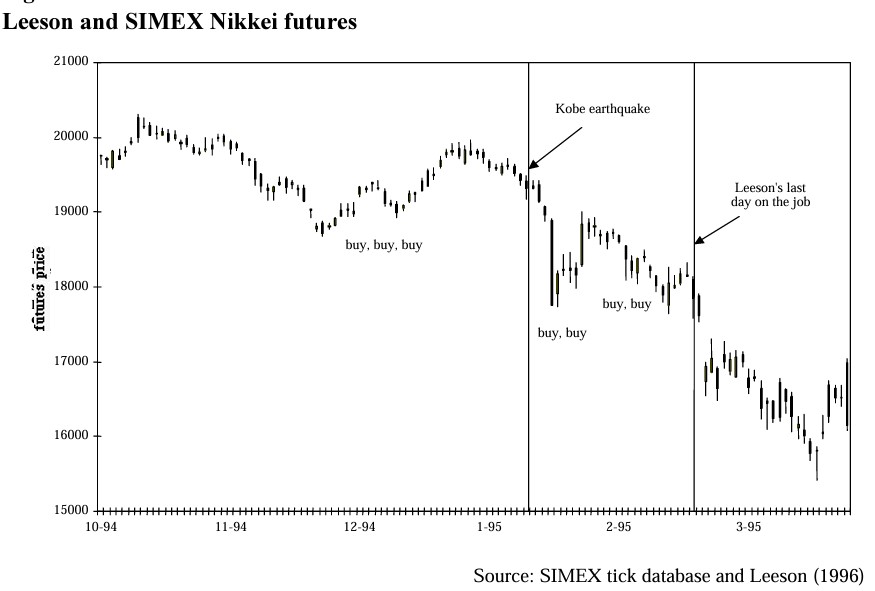

Primjer Nicka Leesona: Lekcije o riziku, pretjeranom samopouzdanju i upravljanju strategijama u trgovanju

Lekcija iz povijesti o Nicholasu Leesonu, trgovcu koji je korištenjem strategije dodavanja pozicija na gubitne trgovine uzrokovao propast Barings banke, savršeno ilustrira opasnosti od stalnog udvostručavanja pozicija. Leeson je koristio strategiju udvostručavanja pozicija dok su cijene padale, kako bi smanjio gubitke, ali je na kraju stvorio dug od 1,4 milijarde američkih dolara, što je dovelo do propasti banke. Ova strategija pokazuje kako može dovesti do nepopravljivih gubitaka kada nije podržana odgovarajućim upravljanjem rizikom.

U konačnici, upravljanje rizikom mora biti ključni element u trgovanju i investiranju. Ignoriranje rizika i pokušavanje da se “ispravi” gubitak dodavanjem novih pozicija nije dugoročno održiva strategija i gotovo uvijek vodi u ozbiljne financijske probleme.

Lekcija iz primjera Nicka Leesona – opasnosti pretjeranog samopouzdanja u trgovanju

Nick Leeson,

trgovac koji je uzrokovao propast Barings banke, predstavlja klasičan primjer opasnosti od pretjeranog samopouzdanja u trgovanju. Gornja fotografija prikazuje Leesonovo dodavanje novih pozicija na postojeće gubitne pozicije. Što jasno ilustrira njegovu beskompromisnu strategiju udvostručavanja. Bez obzira na pad tržišta, potpomognut prirodnim katastrofama poput potresa u Japanu. Leeson je nastavio povećavati svoje pozicije, vjerujući da će se tržište okrenuti u njegovu korist.

Jedan trgovac koji je također trgovao na SIMEX-u (Singapurskoj burzi), svjedočio je jednoj situaciji u kojoj je Leeson prolazio pored njega i gledao grafikon. Kada ga je upitao što radi, Leeson je odgovorio da mu nije potrebno gledati u grafikon jer on “stvara tržište”. Kad je on kupovao, svi su kupovali; kad je on prodavao, svi su prodavali. Takav pristup samopouzdanju i vjerovanje u vlastite sposobnosti često je povod za neprihvaćanje rizika i ignoriranje upozorenja. Što je kasnije imalo katastrofalne posljedice.

Pretjerano samopouzdanje

je ozbiljan psihološki problem koji može navesti trgovce na donošenje iracionalnih odluka i neodgovorno preuzimanje rizika. Leeson je bio previše uvjeren u svoje sposobnosti i pokušao je prikriti svoje gubitke povećanjem pozicija. Umjesto da prihvati prvotne pogreške i smanji izloženost tržištu. Ovaj psihološki obrazac može dovesti do velike emocionalne i financijske boli, jer trgovci ne žele priznati poraz, što ih tjera na daljnje gubitke.

Trgovci moraju biti svjesni da pretjerano samopouzdanje može zamagliti njihov sud i ometati racionalno donošenje odluka. To uključuje skloništvo od preuzimanja prekomjernog rizika te osiguranje da se u svakom trenutku pridržavaju jasno definirane strategije trgovanja. Također, važno je da prakticiraju dobro upravljanje rizikom i da budu oprezni u pogledu znakova upozorenja koji mogu ukazivati na predstojeće gubitke. Ignoriranje tih znakova, kao što je to radio Leeson. Može dovesti do nepopravljivih posljedica.

Na kraju, primjer Nicka Leesona služi kao pouka da samopouzdanje u trgovanju mora biti uravnoteženo s prihvaćanjem odgovornosti za svoje odluke i uporabama racionalnog upravljanja rizikom.

Gubitke smanjite brzo, profit pustite da raste – ključ uspjeha u trgovanju

Za postizanje dosljednih profita u trgovanju, osnovni princip je jednostavan: smanjiti gubitke brzo. Dok profitima treba dopustiti da rastu. To znači da trgovci moraju razviti strategiju koja omogućava brzo prihvaćanje gubitaka, dok istovremeno ne ometa potencijal za veće dobitke.

Ovaj koncept podrazumijeva povoljan omjer rizika i nagrade. Jer će samo dobitne trgovine moći nadoknaditi prethodne gubitke. Iako se ovaj savjet često ponavlja, mnogi trgovci imaju problema s njegovom primjenom.

Rano uzimanje dobitaka i zadržavanje gubitaka

česta je greška mnogih trgovaca. U strahu od toga da će dobitak nestati, trgovci često povuku svoju poziciju s malim profitom. Dok se za gubitničke pozicije veće nego što je planirano, nadajući se oporavku tržišta. Bihevioristički ekonomisti su opisali psihološke procese koji ometaju većinu trgovaca da adekvatno upravljaju rizikom. Jer su emocije i nerealna očekivanja često jači od racionalnog razmišljanja. Naime, trgovci ignoriraju znakove upozorenja, držeći gubitne pozicije s nadom da će se tržište okrenuti. Umjesto da odmah priznaju greške i prihvate gubitke.

Smanjivanje gubitaka

brzo je ključno za uspješno trgovanje. Profitabilni trgovci unaprijed planiraju i očekuju da će imati više gubitnih nego dobitnih trgovina. Zbog toga je mirno podnošenje gubitka važna vještina koju svi trgovci moraju razviti. Ovaj pristup, iako jednostavan u teoriji, psihološki je vrlo izazovan, jer mnogi trgovci teško podnose početne gubitke i često donose iracionalne odluke, držeći se gubitnih pozicija predugo.

Pustite profit da raste

ključ je u tome da se profit ostavi da raste dok tržište ne signalizira promjenu trenda ili zamaha. Umjesto da se izlazi iz pozicije samo zato što je dosegla unaprijed određeni cilj ili fiksni iznos dobiti. Često, trgovci rano likvidiraju profitne pozicije zbog straha da će tržište okrenuti smjer. To može dovesti do propuštanja većih dobitaka, smanjujući ukupnu profitabilnost trgovinskog sustava. S druge strane, zadržavanje pozicija predugo u nadi za većim profitom može uzrokovati pad profita i pretvoriti dobitnu poziciju u gubitničku.

Za prevladavanje ove dileme, trgovci moraju razviti optimalnu strategiju izlaska koja uključuje izbalansirano upravljanje rizikom. To znači korištenje alata kao što su nalozi za zaustavljanje gubitka i nalozi za uzimanje profita kako bi se zaštitio ostvareni profit i ograničili daljnji gubici.

Također, ključno je postaviti jasan izlazni plan, koji nije vođen emocionalnim stanjima, već objektivnim analizama tržišnih uvjeta.

Jedan od najvećih izazova u trgovanju je određivanje pravog trenutka za izlazak iz profitabilnih pozicija. Trgovci moraju balansirati između dopustiti profitu da raste i zaključati ostvareni profit. Prepoznavanje promjena na tržištu i korištenje alata za upravljanje rizikom pomažu u održavanju ove ravnoteže. Osiguravajući da trgovci iskoriste puni potencijal tržišta bez prekomjernog izlaganja riziku.

U zaključku,

uspješno trgovanje podrazumijeva sposobnost da se brzo smanje gubici i da se dopusti da profit raste sve dok tržište ne signalizira promjene. Ovaj pristup zahtijeva disciplinu, strpljenje i racionalno upravljanje rizikom, te jasno definirane izlazne strategije kako bi se izbjegli emocionalni impulsi i povećala ukupna profitabilnost.

Nalozi za zaustavljanje gubitka i uzimanje profita – ključni alati u upravljanju rizikom

Stop-loss (S/L) i take-profit (T/P) naloga ključni su alati u strategiji trgovanja koji omogućuju trgovcima da usmjere i ograniče svoje rizike. A također i optimiziraju povrate. Ovi nalozi omogućuju trgovcima da unaprijed definiraju razine na kojima će automatski izaći iz trgovine. Bez potrebe za stalnim praćenjem tržišta. Time se smanjuje emocionalna komponenta trgovanja i omogućuje donošenje odluka temeljenih na prethodno definiranom planu.

Stop-loss (S/L)

nalozi omogućuju trgovcima da minimiziraju gubitke. Trgovac postavlja stop-loss nalog kako bi automatski zatvorio poziciju kad cijena dostigne određenu razinu, čime se ograničava potencijalni gubitak. Take-profit (T/P) nalozi, s druge strane, omogućuju trgovcu da unese nalog koji automatski zatvara poziciju kada tržište dostigne unaprijed definiranu razinu dobiti. Ovi alati omogućuju trgovcima da unaprijed planiraju ulazak i izlazak iz trgovine na temelju razina koje odražavaju njihove ciljeve i strategije.

Uspješni trgovci

imaju jasno definiran plan trgovanja, što uključuje postavljanje razine za stop-loss i take-profit naloge. Oni pažljivo analiziraju omjer rizika i nagrade, postavljajući ciljeve na način da potencijalna dobit nadmašuje potencijalni gubitak. Ovaj pristup temelji se na matematičkoj procjeni vjerojatnosti da će tržište doseći ciljne cijene. Čime se smanjuje subjektivnost u odlučivanju. Uspješni trgovci ne ulaze u trgovinu bez jasnog plana i svijesti o maksimalnom riziku koji su spremni preuzeti. Ako omjer rizika i nagrade nije povoljan, oni će se suzdržati od izvršenja trgovine.

Suprotno tome, neuspješni trgovci

često ulaze u trgovinu bez jasnog plana za izlazak. Emocionalne reakcije na tržišne kretanje često preuzimaju kontrolu, što može dovesti do impulzivnih i iracionalnih odluka. Takvi trgovci mogu zadržati gubitničke pozicije u nadi da će tržište okrenuti smjer, ignorirajući signale koji ukazuju na potrebu za izlaskom. S druge strane, profitabilni trgovci mogu zadržati dobitne pozicije predugo. Nadajući se većim dobitcima, što može dovesti do gubitka većeg dijela ili cijelog profita. U ovoj situaciji, emocije, poput straha od gubitka ili pohlepe, često diktiraju njihovu trgovinsku strategiju. Umjesto da se koriste jasni, unaprijed definirani kriteriji za izlazak.

Dobro upravljanje rizikom

temeljno je za uspješno trgovanje. Trgovci koji ne koriste naloze za stop-loss i take-profit često završavaju s većim gubicima, jer emocije i impulzivne odluke preuzimaju kontrolu nad njihovim odlukama. Korištenjem tih naloga, trgovci mogu održati disciplinu i dosljednost, čime se smanjuje rizik od prekomjernih gubitaka i omogućuje veća kontrola nad profitabilnošću.

Zaključak:

Nalozi za zaustavljanje gubitka i uzimanje profita ključni su za održavanje racionalnosti u trgovanju i minimiziranje rizika. Uspješni trgovci jasno definiraju razine na kojima će izaći iz pozicija. Koristeći stop-loss i take-profit naloge kako bi se držali svojih strategija i izbjegli emocionalne odluke koje mogu štetiti njihovim rezultatima. Bez tih alata, trgovci se suočavaju s velikim rizikom donošenja impulzivnih i iracionalnih odluka koje mogu dovesti do većih gubitaka.

Omjeri rizika i nagrade: Temelj učinkovitog upravljanja rizikom u trgovanju

U svijetu trgovanja, uspostavljanje ravnoteže između stope dobitka i omjera rizika i nagrade ključno je za optimizaciju strategija i maksimizaciju profita. Ova ravnoteža omogućuje trgovcima da postignu održivost svojih strategija na duži rok. Pogrešno postavljen omjer rizika i nagrade, čak i uz visoku stopu dobitka, može dovesti do financijske neodrživosti, dok previsok omjer rizika i nagrade uz nisku stopu dobitka može rezultirati trajnim gubicima. Stoga je neophodno da stopa dobitka i omjer rizika i nagrade budu proporcionalno povezani kako bi trgovac ostvario dugoročan uspjeh.

Omjer rizika i nagrade: Definicija i važnost

Omjer rizika i nagrade (Risk and Reward – R/R) predstavlja ključnu matematičku metodu kojom trgovci procjenjuju očekivane dobitke u odnosu na potencijalne gubitke. R/R omjer omogućuje trgovcima da unaprijed definiraju koliko su spremni riskirati kako bi ostvarili određeni povrat, čime se osigurava disciplinirano upravljanje rizikom.

Rizik je negativna strana pozicije – potencijalni gubitak – dok je nagrada pozitivna strana – potencijalni dobitak. Ispravno određivanje omjera rizika i nagrade osnova je svakog uspješnog trgovinskog plana.

Dinamika omjera rizika i nagrade u praksi

Primjerice, ako trgovac ostvaruje stopu dobitka od 50% ili manje, profitabilnost se može postići samo uz omjer rizika i nagrade koji je povoljan. Ako trgovac koristi omjer 1:1,5, dovoljan mu je uspjeh u oko 40% trgovina kako bi izbjegao gubitke. To znači da od deset trgovina, četiri mogu biti dobitne, dok ostalih šest može rezultirati gubicima, a trgovac će svejedno zadržati neutralan saldo.

Ovakva strategija omogućuje trgovcima da prebrode povremene gubitke i zadrže stabilnost dok maksimiziraju dobit iz uspješnih trgovina. Pravilan omjer rizika i nagrade također pomaže trgovcima da postave granice gubitaka i ciljeve profita, čime se dodatno minimizira subjektivna emocionalna komponenta u trgovanju.

Optimalni omjeri i njihov značaj

Omjer rizika i nagrade najčešće se izražava kao odnos brojeva (npr., 1:3). Na primjer, omjer 1:3 znači da trgovac riskira 1 EUR kako bi potencijalno zaradio 3 EUR. Stručnjaci preporučuju minimalni omjer od 1:2, jer omogućuje trgovcu da, čak i uz nešto manju stopu dobitka, ostane profitabilan na duži rok.

Omjeri poput 1:1 mogu biti održivi, no samo u situacijama s izuzetno visokom stopom dobitka. Nasuprot tome, omjeri manji od 1:1 (npr., 1:0.5) znače da trgovac riskira više nego što može zaraditi, što dugoročno vodi u financijsku nestabilnost i gubitke.

Primjena omjera rizika i nagrade u različitim stilovima trgovanja

Bez obzira na stil trgovanja – bilo da se radi o dnevnom trgovanju (day trading), swing trgovanju ili dugoročnom ulaganju – ključ je u pravilnom postavljanju omjera rizika i nagrade prije ulaska u poziciju. Aktivni trgovci često koriste stop-loss naloge kako bi minimizirali gubitke, dok dugoročni investitori moraju definirati granice do kojih su spremni tolerirati pad vrijednosti pozicije.

Na primjer, trgovac može predvidjeti da će cijena dionica rasti s 100 EUR na 200 EUR temeljem pozitivnog tržišnog izvješća. Ako postavi stop-loss na 80 EUR, maksimalni rizik je 200 EUR (razlika između 100 EUR i 80 EUR pomnožena s 10 dionica), dok je potencijalni povrat 1000 EUR (razlika između 200 EUR i 100 EUR pomnožena s 10 dionica). U ovom slučaju, omjer rizika i nagrade iznosi 1:5, što predstavlja visoko povoljan omjer.

Omjer rizika i nagrade kao temelj profitabilnosti

Omjer rizika i nagrade temelj je učinkovite strategije upravljanja rizikom. Profesionalni trgovci često se oslanjaju na omjere poput 1:2 ili 1:3, jer omogućuju održivost i dugoročni uspjeh. Međutim, ovaj omjer nije samostalan alat – mora biti integriran s drugim aspektima upravljanja rizikom, poput kontrole volatilnosti i pravilnog upravljanja kapitalom. Kombinacijom dobrog R/R omjera i discipline, trgovci mogu minimizirati gubitke, maksimizirati profite i postići stabilan financijski rast.

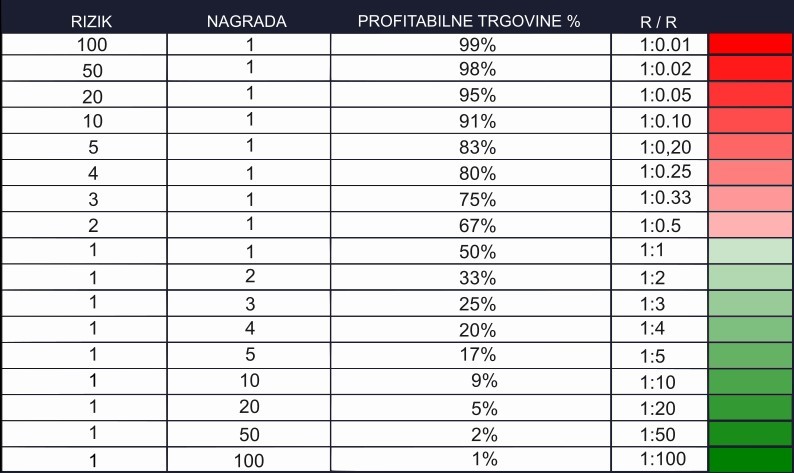

Tablica

Omjer rizika i nagrade ključan je alat u upravljanju rizikom, jer trgovcima omogućuje da izračunaju koliko rizika preuzimaju u odnosu na potencijalnu dobit. Većina trgovaca preferira omjer rizika i nagrade koji je barem 1:1 jer bi niži omjer doveo do situacije u kojoj su potencijalni gubici nesrazmjerno veći od mogućih dobitaka, što se smatra lošim upravljanjem rizikom. Pozitivan omjer, poput 1:2, pokazuje da je potencijalni profit veći od bilo kojeg mogućeg gubitka. To znači da, čak i ako trgovac pretrpi gubitničku trgovinu, samo je jedna sljedeća dobitna trgovina dovoljna da se ostvari neto profit.

Tablica utjecaja omjera rizika i nagrade na profitabilnost: Tablica, koja se spominje u tekstu, ilustrira različite omjere rizika i nagrade (npr. 1:2, 1:3) i njihovu vezu s ukupnim zaradama i gubicima, pod uvjetom da trgovac ima stopu dobitka od 50% tijekom 10 trgovina. Jasno je da pozitivni omjeri rizika i nagrade mogu imati značajan utjecaj na neto profitabilnost, čak i u slučajevima kada je broj dobitnih trgovina manji.

Zašto je omjer rizika i nagrade važan?

Kvalitetno donošenje odluka: Omjer rizika i nagrade pomaže ulagačima i trgovcima u donošenju informiranih odluka o ulaganjima. Omjer omogućava procjenu održivosti određenog ulaganja, uspoređujući rizik koji se preuzima s očekivanim povratom. Tako trgovci mogu analizirati različita ulaganja i odabrati ona koja nude najbolju ravnotežu između rizika i nagrade.

Potencijal profitabilnosti: Omjer rizika i nagrade izravno utječe na potencijal profitabilnosti. Trgovci koji koriste povoljan omjer, poput 1:3, mogu biti bez gubitaka čak i ako osvoje samo jednu od četiri trgovine, pod uvjetom da je prosječan profit po trgovini veći od prosječnog gubitka. Takav pristup može omogućiti dugoročnu profitabilnost, iako stopa dobitka nije nužno visoka.

Strateško planiranje: Trgovci mogu koristiti omjer rizika i nagrade kako bi razvili strategije koje su usklađene s njihovim financijskim ciljevima. Na primjer, ulagači koji traže omjer 1:5 prilagodit će svoju strategiju trgovanja kako bi postigli ovu ravnotežu, što može rezultirati discipliniranijim pristupom i boljim upravljanjem rizikom. Ovaj pristup može trgovcima pomoći da postignu veću razinu stabilnosti u trgovanju.

Upravljanje rizikom: Razumijevanje omjera rizika i nagrade ključno je za učinkovito upravljanje rizikom. Trgovci koji postavljaju odgovarajuće stop-loss naloge i razine preuzimanja profita mogu bolje upravljati svojom izloženošću gubicima, dok istovremeno maksimiziraju potencijalne dobitke. Ovaj balans pomaže u očuvanju kapitala i smanjenju mogućnosti velikih gubitaka.

Dosljednost: Fokusiranjem na omjere rizika i nagrade, trgovci mogu održati discipliniran pristup trgovanju i ulaganju. Time se smanjuje rizik od impulzivnih odluka koje mogu biti rezultat emocionalnog trgovanja. Dosljednost u primjeni strategije temeljene na dobro definiranom omjeru rizika i nagrade može biti ključ za uspješan dugoročni rezultat.

Zaključak:

Za uspješno trgovanje, trgovci moraju temeljito procijeniti kvalitetu svojih dobitaka i gubitaka. Kvaliteta trgovanja ne odnosi se samo na visoku stopu dobitka, već i na omjer rizika i nagrade, broj gubitničkih trgovina i prihvatljivost rizika prilikom otvaranja pozicija. Balans između stope dobitka i omjera rizika i nagrade je ključan za dugoročnu uspješnost trgovca. Idealna kombinacija ovih čimbenika ovisi o specifičnom stilu trgovanja i tržišnim uvjetima. Iako visoka stopa pobjede nije nužna za uspjeh, trgovci bi trebali težiti održavanju uravnoteženog i stabilnog pristupa u upravljanju rizikom.

Varijanca i Standardna devijacija (SD)

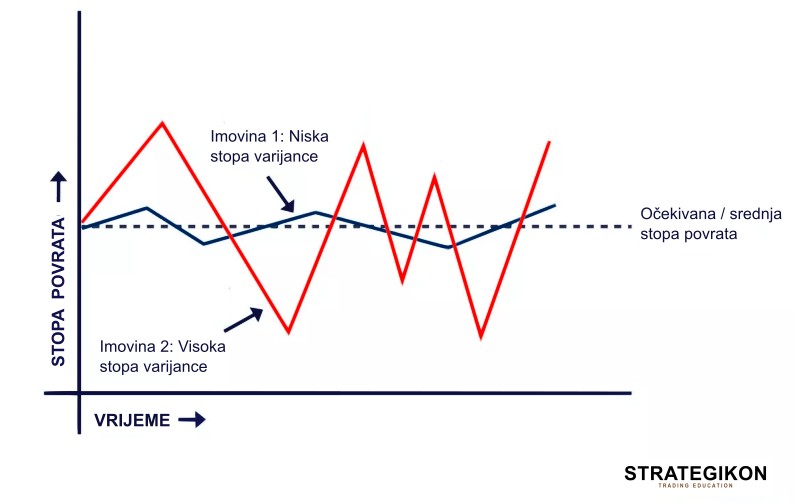

Standardna devijacija (SD) i varijanca dvije su ključne statističke mjere koje se koriste u financijama za procjenu volatilnosti i rizika ulaganja. Obje ove mjere omogućuju analizu disperzije, odnosno varijabilnosti prinosa, i pomažu investitorima u razumijevanju potencijalnog rizika od ulaganja.

Standardna devijacija

je mjera prosječnog odstupanja pojedinih vrijednosti od aritmetičke sredine skupa podataka. Izračunava se kao pozitivan kvadratni korijen iz varijance i izražava se u istim jedinicama kao i originalni podaci. U kontekstu financija, SD se koristi za mjerenje volatilnosti stope povrata (RoR). Što je SD veći, to je veće moguće odstupanje od očekivane stope povrata, što znači i veći rizik za investitora. U praksi, visoka standardna devijacija znači da je povrat imovine nepredvidiviji, a time i rizičniji.

Varijanca, s druge strane, predstavlja prosječno kvadratno odstupanje vrijednosti od aritmetičke sredine skupa podataka. Obuhvaća sve elemente statističkog niza. Što je čini kompletnijom mjerom raspršenosti. Često se koristi u financijskim analizama jer pomaže u razumijevanju volatilnosti stope povrata. Visoka varijanca ukazuje na veliku disperziju prinosa u odnosu na srednju vrijednost, što povećava neizvjesnost i rizik budućih rezultata.

Veza između varijance i SD:

Po definiciji, standardna devijacija je korijen varijance, a koristi se kao praktičnija mjera jer je izražena u istoj jedinici kao i originalni podaci, dok je varijanca izražena u kvadratima tih jedinica. Na primjer, ako proučavate stopu povrata (RoR) dionice, SD će biti izražena u postotcima, što olakšava razumijevanje i usporedbu. Veća SD znači veću volatilnost stope povrata, a time i veći rizik ulaganja. Stoga, trgovci i investitori koriste SD kako bi bolje razumjeli i procijenili volatilnost svojih investicija.

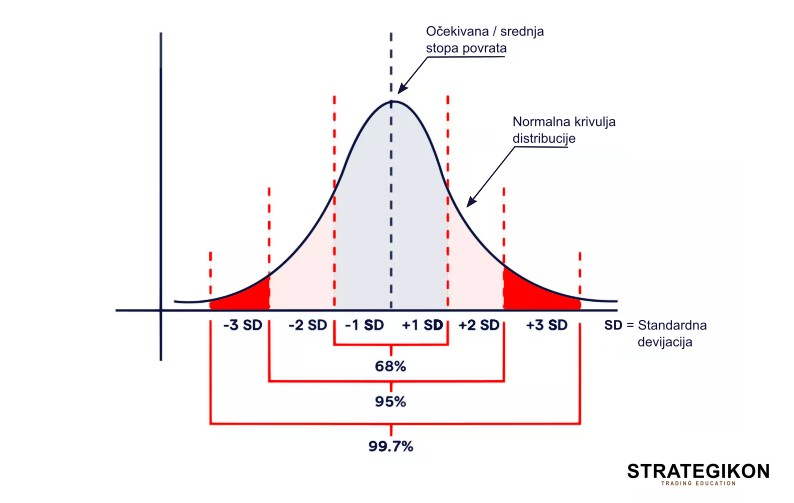

Statističke distribucije: Za “normalne” distribucije povrata, 68% svih povrata bit će unutar jedne standardne devijacije iznad i ispod srednje vrijednosti. To znači da, u većini slučajeva, povrat imovine neće biti daleko od prosječnog očekivanog povrata. Što je SD manja, to je veća sigurnost u predviđanje vjerojatnog raspona prinosa. Daljnje statističke informacije pokazuju da će 95% povrata biti unutar dvije SD, a 99,7% unutar tri SD.

Zaključak:

Smanjena standardna devijacija (manja disperzija) znači veću sigurnost u predvidljivost prinosa i manji rizik, što je ključno za učinkovito upravljanje rizikom. Investitori koji žele smanjiti rizik svojih ulaganja trebaju težiti smanjenju SD, jer manji SD ukazuje na stabilniji i manje rizičan povrat. Ulaganja s nižim SD obično su poželjnija za konzervativnije investitore, jer donose manju volatilnost i sigurniji povrat.

Rizična vrijednost (VaR)

Rizična vrijednost (VaR) predstavlja ključnu mjeru za kvantificiranje rizika u financijskim ulaganjima, procjenjujući koliko bi maksimalni gubitak nekog financijskog instrumenta ili portfelja mogao biti u određenom vremenskom razdoblju, uz zadanu razinu vjerojatnosti. Ova mjera omogućuje investitorima i menadžerima portfelja da bolje razumiju potencijalne gubitke i da adekvatno upravljaju rizikom.

Definicija i parametri VaR-a:

VaR je definiran pomoću dva ključna parametra:

- Razina pouzdanosti (α) – Ova razina izražava vjerojatnost da će gubitak biti manji od određenog iznosa. Obično se postavlja između 90 % i 99 %, čime se distribucija podataka (najčešće povratnih stopa) dijeli na dva dijela. Prvi dio obuhvaća (1-α)% najvećih gubitaka, dok drugi sadrži preostale podatke.

- Vremenski period – VaR se računa za određeni vremenski interval, kao što su dan, tjedan, mjesec ili bilo koji drugi razdoblje koje odabere investitor. Aktivni investitori i trgovci, poput investicijskih banaka, obično koriste kraće vremenske periode (na dnevnoj razini), dok pasivni investitori. Poput individualnih ulagača, mogu koristiti dulje periode, primjerice na mjesečnoj ili godišnjoj razini.

Važno je napomenuti da se VaR proporcionalno mijenja s duljinom vremenskog razdoblja, budući da VaR raste proporcionalno kvadratnom korijenu vremena. To znači da za duže razdoblje postoji veća vjerojatnost većih gubitaka.

Interpretacija VaR-a:

VaR se koristi za kvantificiranje maksimalnog mogućeg gubitka koji bi investitor mogao doživjeti unutar određenog vremenskog razdoblja. S određenom razinom vjerojatnosti. Na primjer, ako mjesečni VaR dionice iznosi 4 %, uz razinu pouzdanosti od 95 %, to znači da postoji 95 % vjerojatnosti da vrijednost dionice neće pasti za više od 4 % u narednom mjesecu. S druge strane, postoji 5 % šanse da će gubitak biti veći od tog iznosa. Ova informacija je od esencijalne važnosti za donošenje odluka o upravljanju rizikom.

Svrha VaR-a:

VaR predstavlja značajnu prednost u upravljanju rizikom u odnosu na tradicionalne mjere rizika, jer omogućava jasnu kvantifikaciju maksimalnih mogućih gubitaka u obliku jedne brojke. Ova brojka pomaže investitorima u procjeni rizika raznih vrsta imovine, kao što su dionice, obveznice, roba, kamatne stope i kreditni rizik. Na taj način, VaR omogućuje:

- Optimizaciju odnosa rizika i prinosa za menadžere portfelja.

- Praćenje i nadzor rizika za regulatorna tijela koja se bave financijskim institucijama i njihovim poslovanjem.

Praktični primjer VaR-a:

Uzmimo primjer portfelja dionica. Ako portfelj ima jednodnevni VaR od 100.000 EUR uz razinu pouzdanosti od 95 %, to znači da postoji 5 % vjerojatnosti da će vrijednost portfelja pasti za 100.000 EUR ili više u jednom danu. Drugi način interpretacije ovog VaR-a je da, u prosjeku, portfelj može pasti za ovaj iznos svakih 20 dana (5 % vremena). Ovaj primjer ilustrira kako VaR pomaže u procjeni vjerojatnosti gubitka i omogućava bolje upravljanje rizikom.

VaR se također često izražava kao postotak, što olakšava usporedbu rizika među različitim vrstama imovine ili portfeljima.

Zaključak:

VaR je važan alat za kvantifikaciju rizika, jer omogućava investitorima i menadžerima portfelja da ocijene maksimalne potencijalne gubitke u određenom vremenskom razdoblju s određenom vjerojatnošću. Ovaj alat doprinosi boljoj kontroli rizika u financijskom sektoru, jer nudi jasan, mjerljiv pokazatelj rizika koji se može koristiti za optimizaciju portfelja i nadzor financijskih institucija.

Beta

Beta koeficijent predstavlja ključnu mjeru rizika u financijskim analizama, koja se koristi za procjenu volatilnosti ili osjetljivosti cijene dionice u odnosu na ukupne promjene tržišta. Ovaj pokazatelj pomaže investitorima u razumijevanju kako će se cijena određene dionice kretati u skladu s promjenama tržišnog povrata, čime omogućuje bolju procjenu rizika i strategije upravljanja portfeljem.

Definicija i izračun bete:

Beta se izračunava korištenjem povijesnih podataka o cijenama dionica i tržištu, te pokazuje koliko će prinos dionice varirati u odnosu na promjene tržišnog povrata. Tržišni povrat često se mjeri putem promjena u vrijednostima sveobuhvatnih burzovnih indeksa, kao što su FTSE, NYSE Composite ili S&P 500.

Matematički, beta predstavlja nagib regresijskog pravca koji opisuje odnos između prinosa dionice i tržišta. Statistički, beta je omjer kovarijance između prinosa dionice i varijance tržišta. Na temelju ovih podataka može se dobiti koeficijent koji pokazuje osjetljivost cijene dionice na tržišne promjene.

Postoje dva osnovna načina za izračunavanje beta koeficijenta: korištenje regresijske analize ili korištenje statističkog odnosa kovarijance i varijance.

Interpretacija bete:

- Beta tržišnog portfelja je uvijek 1. To znači da tržište samo po sebi ima nultu osjetljivost na tržišne promjene. Ako je beta dionice veća od 1, to znači da dionica ima veći rizik od tržišta, odnosno da će njezin prinos varirati više nego tržišni povrat. Ako je beta manja od 1, dionica ima manji rizik u odnosu na tržište, što znači da će njezini prinosi varirati manje od ukupnog tržišta.

- Beta veća od 1 označava visoki rizik, jer se prinos dionice kreće brže i u većem obimu u odnosu na tržište. Dionice s visokom betom povećavaju rizik portfelja, dok dionice s niskom betom smanjuju rizik portfelja.

Primjeri betičnih koeficijenata:

- Dionica s beta koeficijentom 3,0 znači da će prinos te dionice biti tri puta volatilniji u odnosu na tržište. Ako tržište poraste za 5 %, prinos dionice će porasti za 15 % (3,0 × 5 %). S druge strane, ako tržište padne za 5 %, prinos dionice pasti će za 15 %.

- Dionica s betom 0,5 bit će pola puta volatilnija od tržišta. Ako tržište poraste za 5 %, prinos dionice će porasti za 2,5 % (0,5 × 5 %), a ako tržište padne za 5 %, prinos dionice će pasti za 2,5 %.

Važnost betičnog koeficijenta u upravljanju rizikom:

Beta koeficijent je izuzetno važan u kontekstu upravljanja rizikom. Upravitelji portfelja koriste beta koeficijent kako bi procijenili koliko je portfelj izložen tržišnim fluktuacijama i kako bi prilagodili strategije ulaganja prema željenom razinu rizika. Dionice s visokom betom mogu se koristiti za postizanje većih prinosa, dok dionice s niskom betom mogu pomoći u smanjenju ukupnog rizika portfelja.

Zaključak:

Beta je važan alat za razumijevanje tržišne volatilnosti i osjetljivosti dionica na promjene tržišta. Omogućuje investitorima da bolje procijene rizik i potencijalne prinose svojih ulaganja, te da optimiziraju svoj portfelj prema vlastitim ciljevima i apetitu za rizik.

Monte Carlo Simulacije

Što je Monte Carlo simulacija?

Monte Carlo simulacija je matematička tehnika koja se koristi za modeliranje vjerojatnosti različitih događaja kako bi se kvantificirali rizici u procesima donošenja odluka. Temelj ove metode je izvođenje simulacije više puta, pri čemu svaki put dolazi do nasumičnih promjena u parametrima sustava. Što je veći broj ponavljanja, to je veća statistička pouzdanost rezultata. Monte Carlo simulacije koriste se za analizu složenih sustava u različitim poljima, omogućujući bolje razumijevanje rizika i neizvjesnosti te omogućujući bolje upravljanje rizikom.

Ova metoda razvijena je tijekom Drugog svjetskog rata od strane matematičara Stanislawa Ulama i informatičara Johna von Neumanna. Počela se koristiti u izradi hidrogenske bombe u sklopu projekta Manhattan. Ulam je inspiraciju za razvoj Monte Carlo metode dobio igrajući pasijans i želeći izračunati vjerojatnost dobitka u toj igri, a kasnije je zamolio von Neumanna da koristi računalo kako bi izveo simulacije. Sama metoda je ime dobila po poznatom kasinu u Monaku, zbog slučajnosti i stohastičkog karaktera metoda.

Zašto koristiti Monte Carlo analizu?

Monte Carlo analiza omogućuje preciznije procjene rizika i profitabilnosti u različitim financijskim i trgovinskim strategijama. Ova tehnika koristi se za bolje upravljanje rizikom jer omogućuje testiranje različitih scenarija izvedbe temeljenih na nasumičnim uzorcima prošlih podataka, što pomaže u modeliranju mogućih budućih scenarija i razumijevanju njihovih posljedica.

Na primjer, redoslijed trgovina može biti nasumičan i teško je predvidjeti kako će se profitabilnost razvijati na temelju prošlih podataka. Iako sustav može imati određenu stopu profitabilnosti, Monte Carlo simulacija pomaže u kvantificiranju nesigurnosti i omogućuje bolju procjenu rizika povezanu s različitim redoslijedima i distribucijama trgovina.

Prednosti Monte Carlo simulacije

- Bolje razumijevanje padova i budućih ishoda: Promjena redoslijeda trgovina može značajno promijeniti raspored dobiti i gubitka. Monte Carlo analiza može pokazati veće i dublje padove od onih predviđenih tradicionalnim testiranjem, čime pomaže trgovcima da se bolje pripreme za negativne scenarije i razumiju rizik povezane sa svojim sustavom trgovanja.

- Ispravno financiranje svoje strategije trgovanja: S obzirom na rizik od većih padova, trgovci mogu bolje kapitalizirati svoje strategije. To im omogućuje da bolje podnesu padove, održavajući se vjerni svojoj strategiji i smanjujući šanse za prerano napuštanje trgovinske strategije koja možda samo privremeno nije uspješna.

- Razumijevanje mogućih nizova pobjeda i poraza: Iako osnovno testiranje može pokazati male nizove gubitaka, Monte Carlo analiza može pokazati da su veći nizovi negativnih trgovina mogući. Ovo je važno za pripremu trgovaca na situacije kada se niz gubitaka može pojaviti, čime im pomaže da ne odustanu od svoje strategije u teškim trenucima.

- Postavljanje boljih očekivanja s pomoću kvantitativne analize: Standardno testiranje može pokazati prosječne dobitke, no Monte Carlo simulacija prikazuje širok raspon mogućih scenarija. Ova analiza daje detaljniju sliku o mogućim varijacijama u rezultatima trgovanja, pomažući trgovcima da postave realna očekivanja i održavaju stabilnost svog portfelja tijekom volatilnih razdoblja.

Monte Carlo testiranje za padove

Početnici u trgovini često se zavaravaju pretjerano optimističnim rezultatima jednostavnog testiranja svojih strategija, ne uzimajući u obzir mogućnost većih padova. Monte Carlo simulacija pomaže im u prepoznavanju tih potencijalnih padova i bolje razumijevanju realnih ograničenja i rizika povezanim s trgovinskim sustavima. Korištenje Monte Carlo simulacija također pomaže u razumijevanju stvarnih distribucija rizika i osigurava da sustav ne bude previše optimističan u pogledu neto dobiti, što bi moglo poremetiti učinkovito upravljanje rizikom.

Zaključak

Monte Carlo simulacija je izuzetno moćan alat za algoritamske trgovce jer im omogućuje detaljno procijeniti izvedbu svojih trgovinskih strategija. Optimizirati parametre tih strategija, procijeniti rizik portfelja, te održati stabilno upravljanje rizikom. Generiranjem velikog broja nasumičnih uzoraka, ova simulacija nudi sveobuhvatan uvid u moguće ishode strategije trgovanja. Čime pomaže trgovcima donijeti bolje informirane odluke i poboljšati upravljanje rizikom.

Jedna od ključnih prednosti Monte Carlo simulacija u kontekstu trgovanja je njihova povezanost s jednim od najvažnijih koncepata u upravljanju rizikom. Omjer rizika i nagrade (Risk Reward Ratio). Ovaj omjer pomaže trgovcima u razumijevanju potencijalnih nizova pobjeda i gubitaka. Koji mogu imati značajan utjecaj na njihov psihološki odgovor i dugoročnu izvedbu. Na primjer, dok osnovno testiranje može pokazati da je maksimalan niz gubitničkih trgovina četiri ili pet, Monte Carlo analiza može pokazati da su mogući nizovi od sedam ili čak devet gubitničkih trgovina zaredom. Ovi nizovi, bilo pozitivni ili negativni, predstavljaju najveći izazov za emocionalnu stabilnost trgovaca.

Psihološki aspekt trgovanja

ima ključnu ulogu u uspjehu, a ljudska priroda sklona je brzom očekivanju pobjede nakon jednog ili dva poraza. Međutim, u stvarnim uvjetima tržišta takav scenarij nije uvijek prisutan. Dugi nizovi gubitničkih trgovina mogu demoralizirati trgovce. Unatoč tome što sustav može biti dugoročno profitabilan. Bez svjesnog upravljanja rizikom, mnogi trgovci neće izdržati ovu fazu i sklonit će se od svoje strategije, što često dovodi do gubitaka.

S druge strane, veliki nizovi pobjeda mogu stvoriti osjećaj euforije i superiornosti. Što smanjuje sposobnost trgovaca da učinkovito upravljaju rizikom. Zbog smanjenja obrambene funkcije u mozgu, trgovci postaju skloniji preuzimanju većih rizika. A to često rezultira velikim gubicima u sljedećim trgovinama. Ovaj fenomen može se opisati uzrečicom koja se često koristi na burzi: “Najveći gubitak gotovo uvijek dolazi nakon velikog dobitka.” U tim trenucima, trgovci nesvjesno isključuju upravljanje rizikom iz svog plana trgovanja. Što može dovesti do ozbiljnih financijskih problema.

Monte Carlo simulacija nije samo alat za kvantificiranje rizika i optimizaciju trgovinskih strategija. Već i za bolje razumijevanje emocionalnih izazova s kojima se trgovci suočavaju. Korištenjem ovog alata, trgovci mogu bolje prepoznati i pripremiti se za izazove u stvarnom trgovanju, kao i naučiti kako upravljati svojim emocijama i rizicima, što je ključno za dugoročnu uspješnost na tržištu.

Kontaktirajte nas

Za više informacija o mentorstvu ili tečajevima, slobodno nas kontaktirajte. Otvoreni smo za sva vaša pitanja i rado ćemo vam pomoći na vašem trgovačkom putu.