Dionice male kapitalizacije: U sjeni zamaha mega kapitalizacije

Dionice male kapitalizacije, se obično definiraju kao one s kapitalizacijom manjom od 2 milijarde USD. Kroz povijest su nudile značajnije dugoročne povrate u usporedbi s dionicama velikih kapitalizacija. Ovaj fenomen, poznat kao premija malih kapitalizacija, temelji se na ideji da su manje tvrtke rizičnije, manje učinkovite i sklonije propasti. Zato odnosu na veće tvrtke zahtijevaju veće očekivane povrate kako bi privukle ulagače.

Od Drugog svjetskog rata, američke dionice male kapitalizacije bile su vrlo popularne među ulagačima. Ostvarivale su prosječno veće povrate od dionica s velikom kapitalizacijom. Dionice malih tvrtki generirale su jedan do dva postotna boda višeg povrata godišnje u odnosu na velike kapitalizacije tijekom više od 50 godina. Te su tvrtke imale koristi od dinamičnog tržišta kapitala koje je omogućavalo prikupljanje značajnih sredstava za njihov rast.

Tvrtke s malom kapitalizacijom često su izlazile na burzu. Uspješan poslovni model mogao je omogućiti njihov daljnji razvoj i rast u velike korporacije. Međutim, posljednjih godina ovaj fenomen smanjenja premije malih kapitalizacija postao je očit. Jednsotavno, dionice velikih kapitalizacija postigle su bolje rezultate i nadmašile očekivanja.

U ovom tekstu istražujemo razloge koji su doveli do ovih promjena u trendovima tržišta. Razmatramo mogućnost da dionice male kapitalizacije ponovno postanu atraktivne ulagačima, nudeći drugačiji pogled na ovu klasu imovine.

Strukturni sastav indeksa dionica malih kapitalizacija

Jedan od faktora koji je doprinio smanjenju premije tvrtki malih kapitalizacija jest promjena u sastavu glavnih tržišnih indeksa ponderiranih kapitalizacijom. Na primjer, indeks S&P 500 sve više dominiraju nekoliko tehnoloških kompanija s mega kapitalizacijom. One su ostvarile brz i dosljedan rast u posljednjem desetljeću.

Međutim, kada bismo isključili najbolje dionice iz svakog indeksa na godišnjoj razini — ne samo “Sedam veličanstvenih” dionica, već sedam najvećih dionica svake godine u posljednjih pet godina — mogli bismo bolje objasniti veći dio viška prinosa S&P 500 u odnosu na Russell 2000. Bez tih najvećih dionica, S&P 500 ostvarivao je 11 % godišnje, dok je Russell 2000 bilježio 10 %. Iako su dionice s velikom kapitalizacijom i dalje nadmašivale one s malom kapitalizacijom, razlika u povratima bila je manja nego što bi medijski naslovi sugerirali.

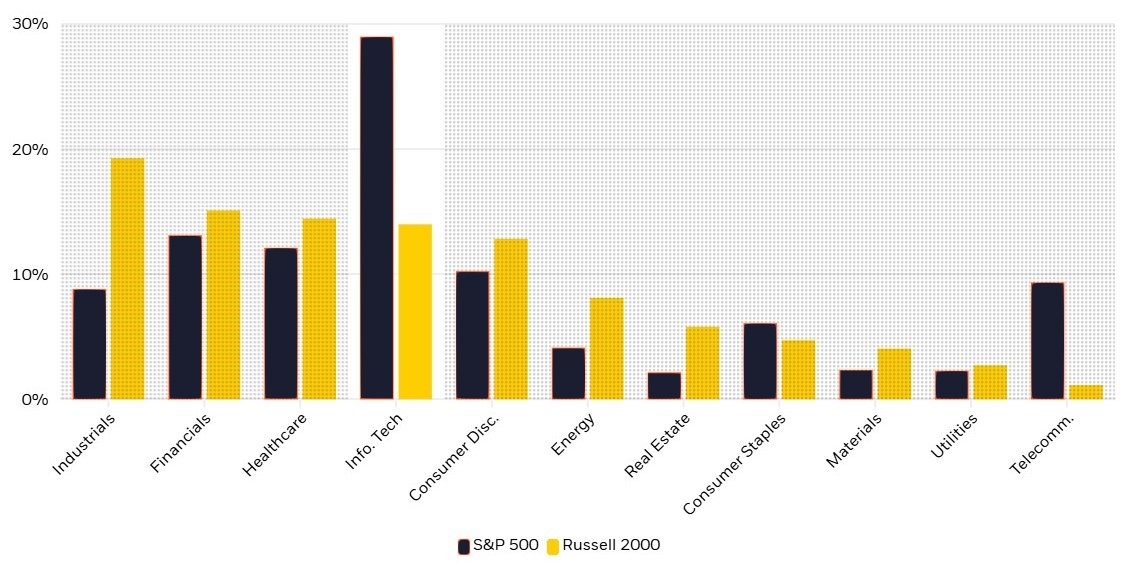

Kada se analizira sastav indeksa iz sektorske perspektive, tehnologija čini 15 % u indeksu velikih kapitalizacija. To je više nego u indeksu malih kapitalizacija. Važno je napomenuti da su sektori značajno rekonstruirani. Iz razloga da bi uključili elemente koji su tradicionalno pripadali tehnološkom sektoru. Zatim su uravnoteženi prema sektorima. kao što su industrija, energija i nekretnine.

Prikaz 1: Izloženost Tehnološkog sektora prema S&P 500 vs Russell 2000

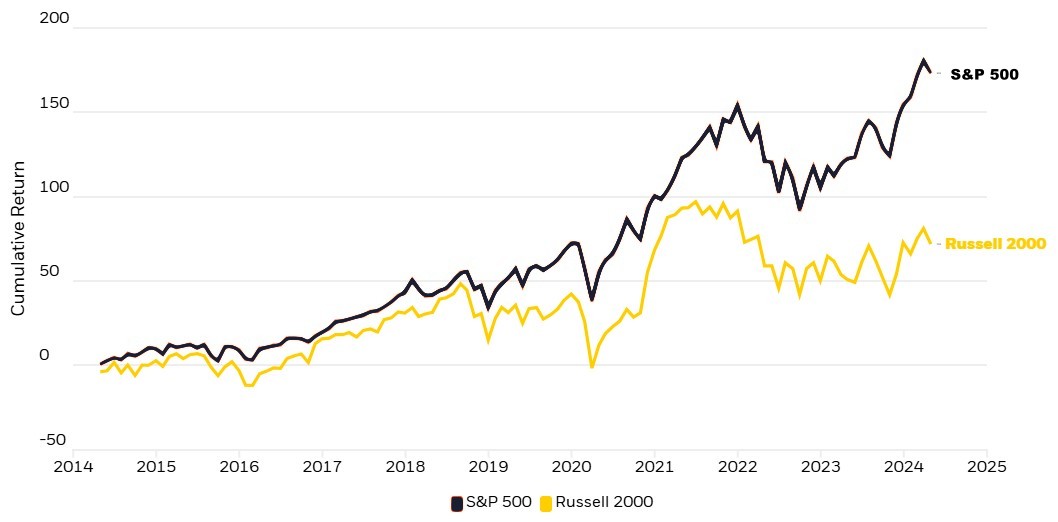

Kao rezultat izloženosti više cikličnim sektorima, Russell 2000 je zaostajao za S&P 500. Posebno u razdobljima tržišne nestabilnosti i povećane neizvjesnosti. Slika 2 prikazuje kumulativni povrat indeksa S&P 500 i Russell 2000 od 2014. godine. Tijekom ovog razdoblja, S&P 500 je značajno nadmašio Russell 2000, a tržišno okruženje bilo je obilježeno trajnom makroekonomskom nesigurnošću. Ulagači će morati procijeniti hoće li se ova makroekonomska pozadina održati i u budućnosti. To bi moglo imati značajan utjecaj na performanse različitih sektora i indeksa.

Prikaz 2: S&P 500 vs Russell 2000

Evolucija tržišnih dinamika: Kontinuirani razvoj i nove promjene

Tržišta su se značajno razvila u posljednjih deset godina, a prednosti veličine i razmjera postale su ključne za uspjeh. Velike tvrtke su uživale u konkurentskim prednostima koje su unaprijedile njihovu izvedbu. Dok su inovacije, napredak i ulaganje u tehnologiju stvorili nove prilike, ali i izazove za poduzeća svih veličina. Osobito za manje tvrtke.

Tehnologija je omogućila manjim tvrtkama da inoviraju, natječu se i dosegnu nova tržišta i kupce. Međutim, s druge strane, povećala je konkurentski pritisak i izazvala poremećaje od strane većih tvrtki. Velika ulaganja u oblasti kao što su računalstvo u oblaku, obuka za umjetnu inteligenciju i proizvodnja električnih vozila otežala su malim tvrtkama da sustignu svoje veće konkurente. Ova dinamika može pomoći u objašnjenju zašto su veće tvrtke ostvarile značajnije dobitke.

Privatna tržišta i smanjenje inicijalnih javnih ponuda (IPO-ova) također su pridonijeli smanjenju povrata na tržištu malih kapitalizacija. Privatne tvrtke duže ostaju privatne, a privatna tržišta su postala dublja nego ikad prije. Najbolje tvrtke, poput SpaceX-a ili Stripea, ostale su privatne i u ranim godinama poslovanja. Po veličini se mogu usporediti velikim konkurentima čije su dionice javno trgovane. Ovo je u kontrastu s ranijim povijesnim primjerima poput Applea ili Amazona. Oni su izlazili na IPO kao male kapitalizacije samo nekoliko godina nakon osnivanja.

Ovaj pomak prema smanjenju javnih poduzeća i većem oslanjanju na privatni kapital rezultat je strožih propisa. Oni su nastali nakon puknuća tehnološkog balona 1990-ih. Mnoge tvrtke s malom kapitalizacijom danas uspijevaju pronaći kapital za rast putem privatnog kapitala i kreditnih ulagatelja. Dok je prije dva desetljeća bilo oko 8,000 tvrtki na javnim tržištima, taj broj se danas prepolovio.

Makroekonomski faktori

Treći čimbenik koji je mogao doprinijeti stagnaciji premija dionica s malom kapitalizacijom u posljednjem desetljeću je promjena u makroekonomskom okruženju. Ona je pogodovala dionicama velikih tvrtki u odnosu na dionice malih tvrtki. Dugotrajno razdoblje niskih kamatnih stopa nakon globalne financijske krize omogućilo je velikim poduzećima da se povoljnije zadužuju i ulažu u rast. To se ostvarivalo kroz spajanja i akvizicije, istraživanje i razvoj, kao i kapitalna ulaganja.

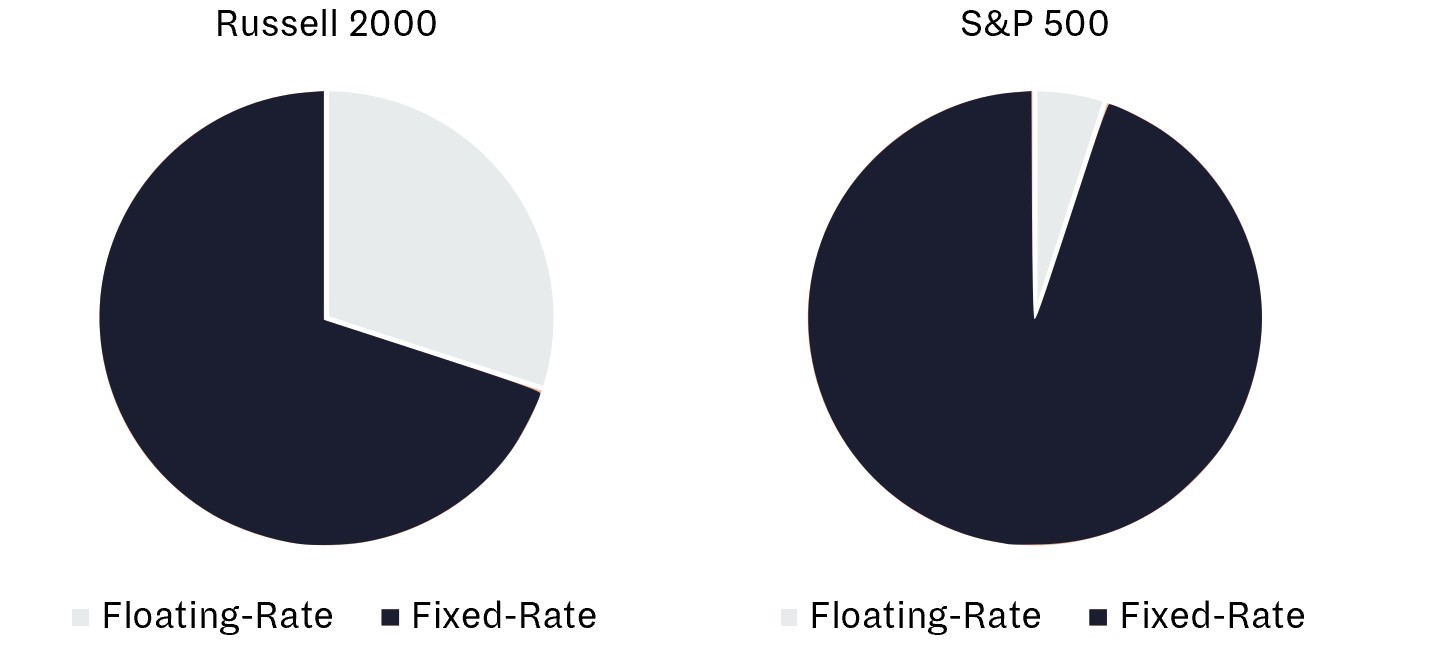

S druge strane, poduzeća s malom kapitalizacijom obično imaju manji pristup kapitalu i osjetljivija su na promjene kamatnih stopa. Otprilike trećina dionica iz indeksa Russell 2000 financira se putem zaduženja s promjenjivim kamatnim stopama. Prema Goldman Sachs-u, oko 30 % duga u indeksu Russell 2000 vezano je uz promjenjive kamatne stope. Dok je u indeksu S&P 500 taj udio samo 6 %. Ova veća osjetljivost na kamatne stope stvorila je dodatni pritisak na tvrtke s malom kapitalizacijom.

Kombinacija tih faktora dovodi do toga da tvrtke s malom kapitalizacijom obično imaju veći dug. Također i niži kreditni rejting u usporedbi s velikim tvrtkama. Kao rezultat, značajan broj malih poduzeća financira se bankovnim kreditima. Obično s promjenjivim kamatnim stopama, dok velike tvrtke obično koriste obveznice s fiksnim kamatnim stopama. Kako su kamatne stope rasle, takva struktura financiranja postala je sve veći izazov za poduzeća s malom kapitalizacijom.

Dionice male kapitalizacije

Otpornost i perspektive rasta dionica malih kapitalizacija

Trenutačno, premije dionica malih kapitalizacija su privremeno oslabile. Ali širina i dubina ulagačkog prostora vezanog uz ove tvrtke i dalje predstavljaju primamljiv cilj za aktivne ulagače. Nedavne tržišne promjene, uključujući transformacije u sastavu indeksa i makroekonomske čimbenike, dovele su do boljih rezultata dionica velikih kapitalizacija. Vjerujemo da će dugoročna makroekonomska dinamika vjerojatno pogodovati malim kapitalizacijama.

Jedan od faktora koji je promijenio tržišnu dinamiku je evolucija izloženosti malim kapitalizacijama, jer je koncept “SMID” (small- to mid-cap).To je postala češće korištena strategija za nadopunu velikih kapitalizacija u portfeljima. Na primjer, prelaskom s Russell 2000 indeksa na Russell 2500 indeks, tržišna kapitalizacija i likvidnost se udvostručuju. Uz dodavanje samo 500 tvrtki.Također, potencijalni katalizator za ponovni tržišni uspjeh malih kapitalizacija leži u smanjenju kamatnih stopa od strane Federalnih rezervi. Ako kamatne stope padnu, manja poduzeća imat će proporcionalne koristi od takvih promjena.

Dodatno, ako tržišta nastave svoju uzlaznu putanju, sektor malih kapitalizacija mogao bi ponovno pokazati svoju dinamičnost. Tvrtke male kapitalizacije osjetljivije su na ekonomske cikluse, a povijest pokazuje da imaju najveće koristi od ekspanzivnih ciklusa. Trenutne procjene za male tvrtke, uz poboljšanje rasta zarade po dionici, mogle bi dovesti do šire ponude tih poduzeća. Tada bi mogle ponuditi konkurentne povrate. Iako su premije malih kapitalizacija trenutno oslabile, vjerujemo da tržište ima potencijal za njihov ponovni uspon.

Aktivno trgovanje dionicama na burzi: Iskoristite priliku za usavršavanje

Želite naučiti kako uspješno trgovati dionicama, steći uvid u jedinstvene tehnike i alate, koristiti tehničku i fundamentalnu analizu? Želite povećati svoj potencijal za ostvarivanje profita? Naš napredni program je idealan za vas. Program je dizajniran za poboljšanje vaših psiholoških i mentalnih postavki, što je ključno za donošenje informiranih odluka na tržištu. Bez obzira jeste li početnik ili već iskusan trgovac, naš program će unaprijediti vaše razumijevanje burzovnih strategija i tržišnih dinamik. Omogućit će vam da podignete svoje sposobnosti na višu razinu.

Kontaktirajte nas

Za više informacija o mentorstvu ili tečajevima, slobodno nas kontaktirajte. Otvoreni smo za sva vaša pitanja i rado ćemo vam pomoći na vašem trgovačkom putu.